बुधबार, ०६ साउन २०८३

बुधबार, ०६ साउन २०८३

ताजा समाचार

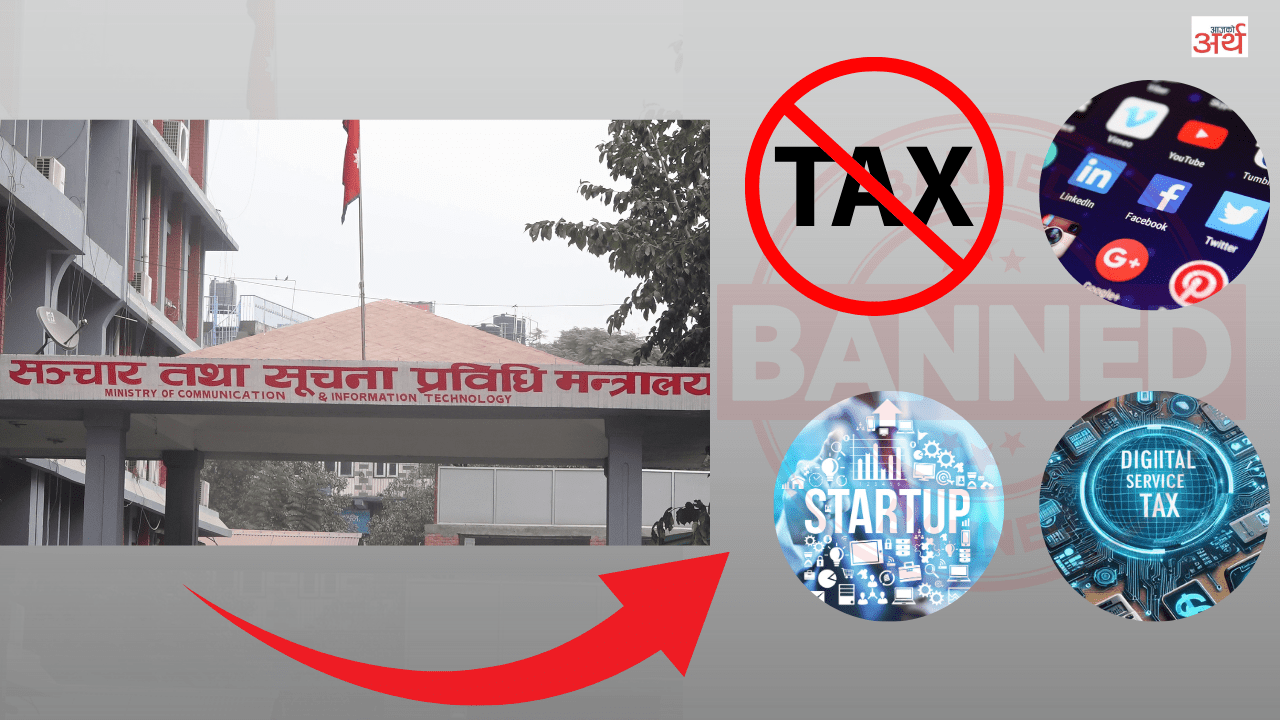

जेनजी पुस्ता आन्दोलित हुँदा धनजनको क्षति, करोडौं राजस्व गुम्यो, स्टार्टअप व्यवसाय पलायन

रविन ठकुरी

रविन ठकुरी

काठमाडौं– सामाजिक सञ्जाल प्रतिबन्धले यसबाट उठ्ने करमा प्रत्यक्ष प्रभाव पारेसँगै उनीहरुसँग जोडिएर गरिने व्यापार तथा व्यवसायमा समेत नकारात्मक प्रभाव पार्ने भएको छ । यही सामाजिक सञ्जाल बन्दको विरोध सहित अन्य माग राखेर जेनजी पुस्ताले गरेको आन्दोलनमा सरकारले बल प्रयोग गर्दा १९ जनाको निधन भएको छ भने सयौंको संख्यामा घाइते भएका छन् ।

सरकारले सोमबारदेखि खोल्ने निर्णय गरेपनि सामाजिक सञ्जालबाट उठिरहेको करोडौँ कर अब नउठ्ने भएको हो भने स्टार्टअप लगायत अनलाइन व्यापार समेत बन्द हुने अवस्थामा पुगेका छन् । सामाजिक सञ्जालसँग जोडिएर गरिने व्यापार तथा व्यवसायले मूल्य अभिबृद्धि कर र विद्युतीय सेवा करबाट हालसम्म राज्यलाई ९३ करोड रुपैयाँ कर बुझाइसकेका छन् । सामाजिक सञ्जाल बन्द भए लगत्तै राज्यले अब उक्त कर नपाउने निश्चित छ । यसले राज्यको कर प्रणालीमा समेत प्रभाव देखाउन थाल्ने छ ।

सामाजिक सञ्जाललाई अहिलेको युवा–पुस्ताले रमाइलो र सुविधाको लागि प्रयोग गर्दै आएका छन् । यसैलाई आधार मानेर विभिन्न प्रकारका नयाँ व्यापार र व्यवसायको पनि श्रृजना भइरहेका छन् । तर सामाजिक सञ्जाल बन्द भए लगत्तै सामाजिक सञ्जालसँग जोडिएका नयाँ व्यापार तथा व्यवसाय प्राय ठप्प नै हुने छन् । उक्त व्यापार तथा व्यवसायसँग जोडिएर काम गरिरहेको हजारौँ श्रमिकको रोजगारी पनि खोसिने छ । प्रविधिसँग जोडिएर आएका व्यापार तथा व्यवसायले उचित विकल्प नपाएसम्म श्रमिक विस्थापित हुने छन् भने व्यापार तथा व्यवसाय प्राय बन्द हुने छन् ।

कति कर गुमायो, कति सामाजिक सञ्जाल बन्द भए ?

नेपाल सरकारले सूचीकरण नभएका सामाजिक सञ्जाल बन्द गर्ने निर्णय गरेसँगै उक्त निर्णय कार्यान्वयनमा आइसकेको छ । सञ्चार तथा सूचना प्रविधि मन्त्रालयले टिकटक, भाइबर, निम्बज, वीटक र पोपोलाइभ गरी ५ वटा प्ल्याटफर्म सूचीकरण भएकाले उनीहरु मात्रै सञ्चालनमा आउने भएका हुन् । तर सूचीकरणमा नआएका अन्य सामाजिक सञ्जाल बन्द नै हुने भएका छन् ।

फेसबुक, म्यासेन्जर, इन्स्टाग्राम, युटुयुब, ह्वाट्सएप, ट्वीटर (एक्स), लिंक्ड इन, स्न्याप च्याट, रेडिट, डिस्कर्ड, पिन्ट्रेस्ट, सिग्नल, थ्रेड, वी च्याट, कोरा, सम्ब्लर, क्लब हाउस, मास्टो डन, रम्बल, मि वी, मि भिके, लाइन, इमो, जालो सोल र हाम्रो पात्रोलाई बन्द गर्ने निर्णय गरेको थियो । निर्णयलाई पालना गर्दै ती सामाजिक सञ्जाललाई बन्द पनि गरिएको थियो ।

तर यी सामाजिक सञ्जालसँग जोडिएका व्यापार तथा व्यवसायबाट उठिरहेको कर पनि राज्यले गुमाउने भएको छ । आन्तरिक राजस्व विभाग अन्र्तगतको ठुला करादाता कार्यालयले सामाजिक सञ्जालसँग जोडिएर गरिने व्यापार तथा व्यवसायबाट करोडौँ राजस्व उठाउँदै आएको छ ।

‘आर्थिक वर्ष २०७९/०८० मा मूल्य अभिबृद्धि कर र विद्युतीय सेवा करबाट ९३ करोड रुपैयाँ राजस्व संकलन भएको छ । आर्थिक वर्ष २०८०÷०८१ को राजस्व भने बुझाउन बाँकी छ ।’, ठुला करदाता कार्यालयका प्रमुख कर अधिकृत सिता बर्तौला कोइरालाले आजको अर्थलाई भने, ‘हामीले सामाजिक सञ्जालसँग जोडिएको व्यापार तथा व्यवसायबाट वार्षिक रुपमा २ प्रतिशतका दरले विद्युतीय सेवा कर र मासिक रुपमा मूल्य अभिबृद्धि कर उठाउने गरेका छौं । हालसम्म हामीसँग दर्ता भएका सामाजिक सञ्जालका व्यापार तथा व्यवसायबाट मात्रै कर तथा राजस्व उठाएका हौं ।’

२०८२ साल भदौ ९ गते बसेको मन्त्रीपरिषद् बैठकले नेपालभित्र सञ्चालन भइरहेका सामाजिक सञ्जाललाई एक हप्ताभित्र सूचिकरण हुन निर्देशन दिएको थियो । २०८२ साल भदौ १९ गते सञ्चार तथा सूचना प्रविधि मन्त्री पृथ्वीसुब्बा गुरुङ्गसहित बसेको बैठकले सूचीकरण नभएका सामाजिक सञ्जाल बन्द गर्ने निर्णय गरेको हो ।

सर्वोच्च अदालतको आदेशको पालना गरिएको भन्दै सूचना तथा सञ्चार प्रविधि मन्त्रालयले क्रमशः ती सामाजिक सञ्जाल बन्द गरिने सूचनामार्फत जानकारी गराएको हो । प्रेस विज्ञप्ती नै जारी गरेर सूचीकरणमा नआएका सामाजिक सञ्जाललाई नेपालभरी चल्न नदिने गरि रोक लगाएको हो । तर सूचीकरणमा आए पुनः सञ्चालनको अनुमती दिने भएको छ ।

सामाजिक सञ्जाल बन्दको प्रभाव

प्रविधिको विकाससँगै मानिसले आफ्नो जीवनशैली त्यही अनुसार ढालिरहेका छन् । आजको प्रविधिले सामाजिक सञ्जाललाई जन्माएको छ । सामाजिक सञ्जाललाई रमाइलो गर्न देखि आर्थिक उपार्जन (आम्दानी) गर्न सम्मका लागि प्रयोग गरिएको भेटिन्छ । सामाजिक सञ्जालमा कन्टेन्ट क्रिएटर, अनलाइन विजनेस तथा विज्ञापन गरेर नागरिकलाई सेवा–सुविधा दिएका छन् भने व्यापार तथा व्यवसाय पनि चलाइरहेका छन् ।

नेपालभित्र धेरै प्रख्यात फेसबुक, इन्स्टाग्राम लगायत सामाजिक सञ्जालमा विज्ञापन राखेर व्यापार तथा व्यवसाय चलाएका प्रयोगकर्ता पनि धेरै छन् । यसलाई प्रयोग गरेर सामाग्री खरिद–विक्री गराउने समुदायको उपस्थिति पनि बाक्लै छ । सामाजिक सञ्जाललाई धरातल बनाएर स्टार्टअप व्यवसाय गर्ने व्यवसायी धेरै छन् । तर सामाजिक सञ्जाल बन्द भएसँगै ती गतिविधि प्राय ठप्प नै हुने भएका छन् ।

‘कारोबार नभएपछि कर र राजस्व उठ्दैन । अनुदानको पैसामा आएका स्टार्टअप व्यवसायको सफल हुने अवस्था ६–७ प्रतिशत मात्रै हुन्छ । यी प्ल्याटफर्म बन्द भएसँगै स्टार्टअप व्यवसाय पनि अघि बढ्न सक्दैनन् ।’, अर्थविद् प्रा.डा. चन्द्रमणी अधिकारीले भने, ‘साना व्यवसायीले विज्ञापन गर्न सक्दैनन् । यी प्ल्याटफर्ममा विज्ञापन गरेर व्यवसाय चलाइरहेका व्यवसायी पनि पाखा लाग्छन् । यी प्ल्याटफर्मसँग जोडिएर काम गर्ने श्रमिकको रोजी–रोटी खोसिन्छ ।’

सामाजिक सञ्जालबाट गरिने व्यापार व्यवसायमा हजारौँको संख्यामा डिलेभरी ब्वाईदेखि अन्य कामदार प्रत्यक्ष जोडिएका हुन्छन् । सामाजिक सञ्जाल बन्दको प्रभाव स्वरुप यी श्रमिक बेरोजगार हुन्छन् । सामाजिक सञ्जालसँग जोडिएका व्यापार तथा व्यवसायले उचित विकल्प नपाए भौतिक व्यापार तथा व्यवसायमा प्रवेश गर्न सक्छन् । अथवा त्यस्तै प्रकृतिको अन्य सामाजिक सञ्जाल प्रयोगमा आउँलान् । तर हालको अवस्थामा भने कर तथा राजस्व गुम्ने छ भने श्रमिक पनि बेरोजगार हुने छन् । यी प्ल्याटफर्मसँग जोडिएका स्टार्टअप विजनेस पलायन हुन सक्दछन् ।

विद्युतीय सेवा कर कसलाई लगाइएको थियो ?

विद्युतीय सेवाको कारोबार मूल्य तथा गैरबासिन्दा व्यक्तिले नेपालमा रहेका प्रयोगकर्ताबाट संकलन गरिएको तथ्यांक विक्रीको कारोरबार मूल्यमा लाग्ने विद्युतीय सेवा कर (डिजिटल सर्भिस ट्याक्स) को प्रशासनलाई सरल र प्रभावकारी बनाउन आर्थिक ऐन–२०८२ ले दिएको अधिकार प्रयोग गरी आन्तरिक राजस्व विभागले प्रक्रिया निर्धारण गर्ने प्रयोजनको लागि विद्युतीय सेवा कर (डिजिटल सर्भिस ट्याक्स) सम्बन्धी कार्यविधि–२०८२ जारी गरेको थियो । यो कार्यविधिलाई २०८२ साल श्रावण १ गतेदेखि लागु गरेको हो । २०८२ साल श्रावणदेखि २०८३ साल आषाढ मसान्तसम्मको लागि यो कार्यविधि लागू गरिएको छ ।

प्रयोगकर्ताले आपसमा अन्तरक्रिया गर्न सक्षम बनाउने वा प्रयोगकर्ताबीच वस्तु, सेवा वा विद्युतीय सामग्रीको आदानप्रदान, आपूर्ति वा वितरण सहज बनाउने कुनै पनि विद्युतीय प्लेटफर्म, वेवसाइट, एप्लिेकेशन वा यस्तै प्रकृतिको अन्य माध्यम विद्युतीय सेवा करको दायरामा आउने व्यवस्था गरिएको थियो । अर्थात फेसबुक, म्यासेन्जर, इन्स्टाग्राम, युटुयुब, ह्वाट्सएप, ट्वीटर (एक्स), लिंक्ड इन, स्न्याप च्याट, रेडिट, डिस्कर्ड, पिन्ट्रेस्ट, सिग्नल, थ्रेड, वी च्याट, कोरा, सम्ब्लर, क्लब हाउस, मास्टो डन, रम्बल, मि वी, मि भिके, लाइन, इमो, जालो सोल, हाम्रो पात्रो, टिकटक, भाइबर, निम्बज, वीटक र पोपोलाइभ लगायतका सामाजिक सञ्जालमा प्रयोगकर्ताले सेवा लिँदा अथवा विज्ञापन गर्दा विद्युतीय सेवा कर लगाइएको थियो । नेपालमा रहेका प्रयोगकर्तालाई उपलब्ध गराएको विद्युतीय सेवा तथा नेपालमा रहेका प्रयोगकर्ताबाट संकलन गरिएको तथ्यांक विक्रीको कुल योग वार्षिक ३० लाख रुपैयाँसम्मको कारोबारमा कर लाग्ने छैन । तर ३० लाख रुपैयाँभन्दा बढी कारोबार भएमा सम्पूर्ण कारोबार रकममा कर लगाइएको थियो ।

प्रयोगकर्तालाई सेवा प्रदान गर्नका लागि सूचना प्रविधि अत्यावश्यक पर्ने र न्यूनतम मानवीय हस्तक्षेपमा स्वचालित रुपमा इन्टरनेट मार्फत प्रदान हुने सेवामा कर लगाइएको हो । चलचित्र, टेलिभिजन, संगीत, ओभर द टप (ओ.टि.टि.) र सदस्यतामा आधारित यस्तै अन्य सेवा, लक्षित अनलाइन विज्ञापन सेवा, इन्टरनेट बजार स्थान (अनलाइन मार्केट प्लेस) सेवा र यस मार्फत उपलब्ध गराइने बस्तु तथा सेवा, सशुल्क व्यक्तिगत प्रचार सेवा, तथ्याङ्क संग्रह सेवा, क्लाउड सेवा, गेमिङ्ग सेवा, मोबाइल एप्लिेकेशन सम्बन्धि सेवा, सफ्टवेयरको आपूर्ति र अद्यावधिरण, तथ्याङ्क, तस्बीर लगायतका डाउनलोड सेवा, शिक्षा, परामर्श सीप विकास तथा तालिम सेवा, इ–बुक, इ–पुस्तकालय, इ–पत्रिका सेवा र यसका अतिरिक्त अन्य यस्तै प्रकृतिका सेवामा विद्युतीय सेवा कर लगाइएको हो ।

के थियो, कर लगाउने आधार र दर सम्बन्धी व्यवस्था ?

गैरबासिन्दा व्यक्तिले नेपालमा रहेका प्रयोगकर्तालाई उपलब्ध गराएको विद्युतीय सेवाको कारोबार मूल्य तथा गैरबासिन्दा व्यक्तिले नेपालमा रहेका प्रयोगकर्ताबाट संकलन गरिएको तथ्यांक विक्रीको कारोबार मूल्यमा दुई प्रतिशतका दरले कर लगाइएको थियो । लक्षित अनलाइन विज्ञापन सेवा अन्तर्गत नेपालमा रहेका प्रयोगकर्तामाझ लक्षित गरि डिजिटल इन्टरफेस मार्फत विज्ञापन उपलब्ध गराउने उद्देश्यले गैरबासिन्दा व्यक्तिलाई विक्री गरेको विज्ञापन सेवा समेत नेपालमा रहेका प्रयोगकर्तालाई उपलब्ध गराएको विद्युतीय सेवा मानिनेछ । नेपालमा रहेका प्रयोगकर्तालाई उपलब्ध गराएको विद्युतीय सेवा तथा नेपालमा रहेका प्रयोगकर्ताबाट संकलन गरिएको तथ्यांक विक्रीको कुल योग वार्षिक ३० लाख रुपैयाँसम्मको कारोबारमा कर लाग्ने छैन । तर ३० लाख रुपैयाँभन्दा बढी कारोबार भएमा सम्पूर्ण कारोबार रकममा कर लाग्नेछ ।

नेपालमा रहेका व्यवसायिक प्रयोगकर्तालाई व्यवसायिक प्रयोजनको लागि डिजिटल इन्टरफेस मार्फत गरेको विक्रीको कारोबार र नेपालमा रहेका प्रयोगकर्ताबाट संकलन गरिएको तथ्यांक नेपालमा रहेका व्यवसायिक प्रयोगकर्तालाई गरिएको विक्रीको कारोबारमा कर लाग्ने छैन । अर्थात डिजिटल इन्टरफेस मार्फत कुनै वस्तु तथा सेवाको कारोबार गरेको र नेपालमा रहेका प्रयोगकर्ताबाट संकलन गरिएको तथ्यांक विक्री गरेको खण्डमा यस कर तिर्ने प्रयोजनका लागि व्यवसायिक प्रयोजनको हदसम्मको रकम गैरबासिन्दा व्यक्तिले आफ्नो कारोबार मूल्यमा समावेश गर्नुपर्ने छैन ।

साथै, इन्टरनेट बजार स्थान (अनलाइन मार्केट प्लेस) सेवा र यस मार्फत वस्तु तथा सेवा उपलब्ध गराउने गैरबासिन्दा व्यक्तिले वस्तु तथा सेवा दुबैको मूल्य जोडी कारोबार मूल्यमा समावेश गरी घोषणा गर्नु पर्ने हुन्छ । तर त्यस्तो बजार स्थानबाट बासिन्दा व्यक्तिले वस्तु तथा सेवा आपूर्ति गरेको अवस्थामा भने सो बराबरको रकम गैर बासिन्दा व्यक्तिले आफ्नो कारोबार मूल्यमा समावेश गर्नु पर्ने छैन । यो कर प्रत्यक्ष कर भएकाले विक्री मूल्यमा करको रकम जोडेर असुल उपर गर्न पाइने छैन ।

यो कार्यविधि बमोजिम कर दाखिला भएको आयमा आयकर ऐन, २०५८ बमोजिमको कर लाग्ने छैन । तर व्यवसायिक प्रयोजनका प्रयोगकर्ताले विद्युतीय सेवा तथा नेपालमा रहेका प्रयोगकर्ताबाट संकलन गरिएको तथ्यांक खरिद वापतको रकम भुक्तानी गर्दा भुक्तानीमा आयकर ऐन, २०५८ बमोजिम करकट्टी गर्नुपर्ने हुन्छ । कुनै प्रयोगकर्ताले आफूले प्रयोग गरेको विद्युतीय सेवा तथा नेपालमा रहेका प्रयोगकर्ताबाट संकलन गरिएको तथ्यांकको खरिद व्यवसायिक प्रयोग भएको भनी गलत घोषणा गरी सेवा प्रयोग गरेको खण्डमा निज प्रयोगकर्ता नै जिम्मेवार हुने जनाइएको छ ।

_TU9KdnjKKJ.jpg)

_kZcik9La6k.jpg)

प्रतिक्रिया